Après une année difficile, le marché du crédit affiche des signes positifs selon les premières estimations de la Banque de France. Stabilisation de la production de crédits, hausse du taux d’usure et assouplissement des règles d’octroi, voici tous les éléments qui contribuent à la relance de la machine du crédit immobilier pour 2024.

Production de crédit immobilier stable

Bonne nouvelle en cette fin d’année. Le marché du crédit immobilier s’est stabilisé au mois d’octobre. Selon les données publiées par la Banque de France, la production affiche 9,2 milliards d’euros de prêts (hors renégociations), un montant quasiment identique à celui du mois de septembre (9,8 milliards d’euros). Les premières estimations concernant le mois de novembre sont même optimistes. Une légère remontée serait observée portant la production à 12,6 milliards d’euros.

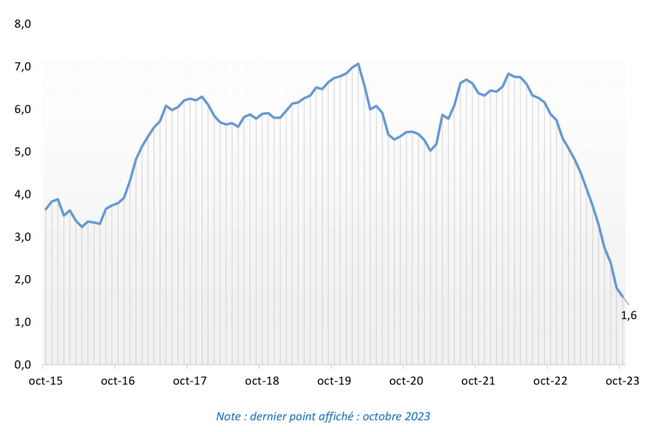

La machine du crédit immobilier serait-elle en train de remonter la pente ? Pour rappel, la baisse enregistrée sur les douze derniers mois a été spectaculaire. L’an dernier, au mois d’octobre, le montant des prêts à l’habitat s’élevait à 16 milliards d’euros. Selon la Banque de France, le taux de croissance annuel des encours de crédits à l’habitat n’est jamais tombé aussi bas qu’en octobre 2023 (1,6 %).

Taux annuel de croissance des encours du prêt à l’habitat

Hausse du taux d’usure

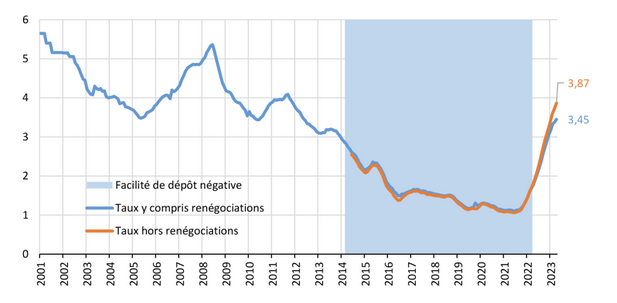

Le mois de novembre apporte un retournement dans l’univers du crédit immobilier. Les voyants sont au vert. Malgré des taux moyens toujours en hausse (4,04 % en moyenne selon la Banque de France), le sentiment de reprise est présent. Le taux d’usure a été rehaussé. En décembre, il est de 6,11 % pour les crédits immobiliers sur 20 ans et plus. Il s’agit d’un niveau inédit depuis 2010. Cet ajustement pourrait changer la donne pour certains dossiers d’emprunteurs.

Taux d’emprunt des prêts à l’habitat aux particuliers

Avec l’année 2023, s’efface également la mensualisation de la révision du taux d’usure. Cette mesure exceptionnelle, prise en février 2023, prendra fin dès janvier 2024. Elle avait permis de fluidifier l’octroi de crédit. À partir de cette date, il sera, à nouveau, révisé tous les trimestres. Ce « retour à la normale » peut être considéré comme une preuve que le marché retrouve son point d’équilibre.

Nouveaux ajustements du HCSF

Pour accompagner cette timide reprise, le Haut Conseil de Stabilité Financière (HCSF) a proposé des ajustements aux conditions d’octroi de crédit immobilier. Présidé par le ministre de l’Économie, Bruno Le Maire, le HCSF a impulsé une évolution significative destinée à dynamiser le secteur.

- La possibilité d’extension de la durée d’emprunt au-delà de 25 ans est à l’étude.

- L’exclusion de la charge d’intérêt liée aux prêts relais dans le calcul du taux d’effort.

- Le réexamen automatique des dossiers de crédits immobiliers refusés.

Ces préconisations tendent à modifier profondément les pratiques des professionnels. En effet, le HCSF encourage les établissements à proposer des solutions sur mesure aux emprunteurs. L’objectif est de relancer durablement la machine du crédit immobilier. Ces décisions restent difficilement applicables à l’échelle des réseaux bancaires. Rendez-vous dans trois mois lors de la prochaine réunion du HCSF.

Pour aller plus loin :

- Pour en savoir plus sur l’étude de la Banque de France

- S’informer en matière d’Immobilier

- Retrouver l’article d’origine sur les Echos