Obtenez votre bilan patrimonial en ligne

Envie de faire le point sur votre situation ?

Un-patrimoine.fr est le premier site à vous proposer un bilan patrimonial global en toute confidentialité.

Ce que nous réalisons pour vous

Votre situation familiale

4 formulaires y sont dédiés :

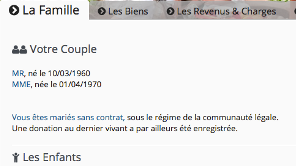

– un 1er pour vous désigner permettant d’indiquer un prénom, une date de naissance et votre genre (féminin ou masculin). Attention ici sur ce formulaire spécifiquement : le genre et la date de naissance ne seront pas modifiables. Si vous vous êtes trompé, le plus simple est de supprimer votre dossier et de recommencer.

– un 2nd formulaire très semblable pour désigner votre éventuel conjoint (sinon que cette fois ci tout est modifiable)

– un 3ième pour qualifier votre union entre union libre, pacs & mariage (puis votre régime matrimonial entre communauté légale, séparation de biens, communauté universelle & participation aux acquêts), la dater et préciser éventuellement la durée des unions précédentes lorsque le non remariage d’un conjoint précédent nous conduit à devoir calculer un partage des pensions de réversion. C’est aussi sur ce formulaire que les couples mariés pourront indiquer la présence d’une donation au dernier vivant (ou une clause d’attribution intégrale des biens pour ceux mariés sous le régime de la communauté universelle).

– un 4ième enfin consacré aux enfants et permettant de préciser la filiation, le statut à charge ou non, etc.

Vos biens

Cette partie est organisée autour de 3 formulaires :

– un 1er dédié aux biens immobiliers permettant de les nommer, qualifier (dire s’il s’agit de biens dont vous usez ou mis en location par exemple) et de les valoriser. S’il s’agit de biens loués vous pourrez aussi indiquer les loyers perçus, le dispositif fiscal (Pinel, Duflot, etc.) et les conditions d’acquisition, y compris lorsqu’il s’agit d’un démembrement de propriété.

– un 2nd consacré aux actifs financiers, permettant de les qualifier (entre livrets et plans d’épargne, comptes-titres, plans d’épargne en actions, plans d’épargne entreprise, plans d’épargne retraite, contrats d’assurance-vie ou de capitalisation) et de les valoriser. Bien entendu, concernant les contrats d’assurance-vie il vous sera aussi demandé d’en préciser la date d’ouverture, l’assuré et les bénéficiaires.

– un 3ième formulaire enfin pour les crédits vous permettant d’en indiquer les conditions financières, les conditions d’assurance (en cas de décès ou de perte d’emploi) et, lorsque nécessaire, de les raccorder à un bien immobilier préalablement renseigné.

Vos revenus et charges

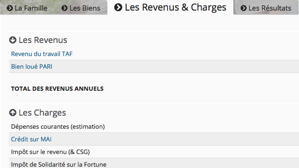

Cette partie est organisée autour de 6 formulaires :

– un 1er dédié aux revenus sociaux-professionnels qui vous permettra de saisir un revenu d’activité ou une pension de retraite, d’en préciser le bénéficiaire et l’éventuel terme.

– un 2nd formulaire consacré aux charges qui vous permettra de les qualifier puis, là encore, d’en préciser le bénéficiaire et le terme.

– un 3ième vous permettra de préciser & qualifier vos dépenses courantes. Vous pourrez ainsi préciser la part liée aux biens (frais d’entretien, taxes locales, etc.) et la part à laquelle vous seriez prêt à renoncer en cas de coup dur (une partie des loisirs par exemple).

– un 4ième formulaire vous permettra de définir le montant « épargné », la partie de vos revenus dont vous vous privez en quelque sorte. Ce formulaire, avec le précédent, étant l’un des 2 plus importants sans doute pour réaliser au mieux votre bilan patrimonial, consacrez y le temps nécessaire ! Même s’il vous semble l’un des plus simples à remplir (un seul champs…), c’est l’un des plus « conséquents ».

Enfin, 2 derniers formulaires dédiés aux impôts vous seront proposés et vous sont davantage présentés dans les rubriques suivantes.

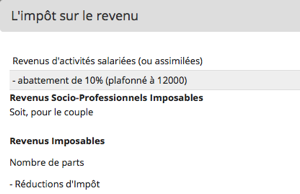

L’Impôt sur le Revenu

Ce formulaire propose une estimation de votre impôt sur le revenu selon les différents éléments préalablement renseignés (revenus, composition du foyer fiscal, etc.).

Attention ici, comme ce calcul est effectué par rapport aux revenus actuels, il pourra différer de l’impôt réellement payé sur les revenus de l’année précédente. Quoiqu’il en soit, vous pourrez aussi soustraire un revenu à ce calcul lorsque nécessaire (si vous êtes diplomate par exemple et qu’une partie de vos primes est exonérée).

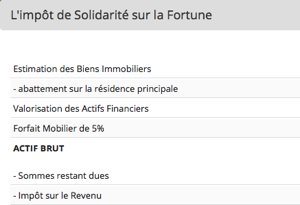

L’Impôt sur la Fortune Immobilière

Ce formulaire fournit au besoin une estimation de votre Impôt sur la Fortune Immobilière.

Calculé là encore selon les éléments préalablement saisis vous pourrez toujours en modifier les éléments de calcul pour les rapprocher au mieux de votre situation (notamment si une partie de vos biens immobiliers possédés en nue-propriété est détenue dans le cadre d’une société civile et que nous avons fait l’erreur de considérer qu’ils étaient exonérés).

La retraite

Si vous êtes encore en activité, notre première tâche consistera tout d’abord à estimer le montant des retraites à venir. Tous les régimes ne sont pas encore simulés ici (et nous ne sommes pas sûr de vouloir le faire en fait) mais les 2 principaux le sont.

Ainsi, que vous soyez salarié du privé ou fonctionnaire, l’estimation fournie devrait donc être assez juste. Si vous faites partie des 10% d’actifs ne relevant pas de ces 2 régimes, le calcul en masse de cotisations devrait déjà vous fournir quelques éléments pas trop éloignés si l’on garde à l’esprit que les régimes de retraites sont eux aussi soumis à la concurrence et fournissent in fine des prestations assez souvent comparables.

Pour ce faire, l’estimation des retraites fournie s’articule autour d’une première suite de 3 formulaires (que vous releviez du secteur privé ou public, mais avec quelques différences toutefois). Ainsi, si vous relevez du secteur privé, vous aurez le choix de nous fournir un historique complet de vos revenus bruts, ou quelques souvenirs marquants (appelés points d’inflexions) si vous préférez la simplicité, les 2 nous permettant de calculer une masse de cotisations et les droits qui devraient en découler. Si vous relevez du secteur public, vous serez a contrario interrogé sur votre dernier traitement brut (hors primes), un éventuel temps partiel et devrez préciser la catégorie d’emploi exercé (d’active ou sédentaire).

2 formulaires complémentaires vous seront ensuite proposés si vous relevez du secteur privé. Une fois une première estimation faite, ils vous permettront de préciser un revenu annuel moyen préalablement calculé ou des droits émanant d’un relevé de points de l’Arrco ou de l’Agirc.

Les projections « vie entière »

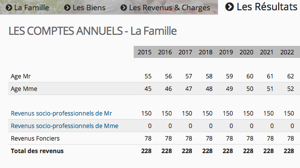

Une fois les retraites estimées, l’outil vous proposera des comptes annuels consistant en une projection « vie-entière » (et en milliers d’euros constants) de l’ensemble des éléments précédemment renseignés. Attention, ce travail nécessitant une puissance de calcul conséquente est réservé à nos utilisateurs abonnés.

Vous y retrouverez donc vos pensions de retraite se substituant à vos revenus d’activité (si ce n’est déjà fait), vos revenus immobiliers et financiers fonctions des éventuels démembrements temporaires, les allocations familiales si vous avez encore des enfants à charge, et ainsi de suite.

En face de quoi s’articuleront vos dépenses courantes, les charges renseignées (viagères ou non), les impôts (sur les revenus ou la fortune) estimés selon les barèmes actuels et les emprunts. Vous remarquerez que les charges d’emprunts se déprécient avec le temps pour intégrer l’érosion monétaire.

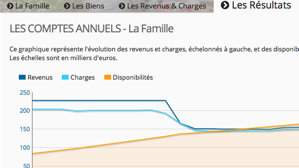

Représentations graphiques

En marge des comptes annuels l’outil propose aux abonnés 2 graphiques :

Le premier consiste en une représentation simple de 3 données essentielles : la projection de vos revenus, de vos charges et et de vos disponibilités. Un bon moyen finalement de repérer en un coup d’oeil les évènements qui pourraient poser souci et / ou vos marges de manoeuvre.

Le second propose un focus sur l’impôt sur le revenu et l’évolution de votre tranche marginale d’imposition. Bien entendu, cela reste dépendant de l’évolution de notre environnement fiscal et du barème d’imposition mais sauf chamboulement, cela vous permet aussi d’avoir une idée du rendement futur de vos décisions actuelles.

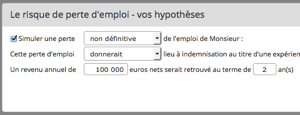

La perte d’emploi

Si vous êtes encore en activité (et abonné) l’outil vous proposera en outre de simuler les conséquences d’une éventuelle perte d’emploi. Cette partie là est organisée autour de 3 éléments : 1 formulaire, des comptes annuels et une représentation graphique des mêmes données clés (ressources, dépenses & disponibilités).

Le formulaire vous permettra de saisir vos hypothèses en matière de perte d’emploi. Vous pourrez y dire si, selon vous, vous pourriez prétendre à une indemnisation chômage (si vous êtes salarié cela devrait ne pas poser de problème en cas de licenciement), rappeler le nombre de mois travaillés récemment puis donner le futur revenu envisagé et la durée nécessaire pour le retrouver.

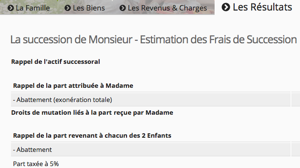

Les frais de succession

Il n’y a pas d’analyse patrimoniale sans étude de prévoyance et celle-ci doit aussi passer par l’étude de la situation financière d’un éventuel conjoint survivant, quel qu’il soit.

Mais, hormis le cas d’un couple marié sous le régime de la communauté universelle, cela commence toujours par une estimation des frais liés à la transmission de vos biens.

Cette partie est organisée autour de 3 tableaux et, selon la situation, 1 à 2 formulaire(s) additionnel(s).

Le premier tableau consiste en un calcul de la masse successorale. Pour les couples mariés ayant enregistré une donation au dernier des vivants, vient ensuite un formulaire qui vous demandera l’option à étudier entre usufruit, quote part en pleine propriété et droits mixtes. Viennent enfin 2 tableaux, le premier exposant les parts reçues par chacun des héritiers, le second mettant en perspective les frais de succession à payer.

(Vous noterez ici que sur ce dernier tableau, un 2nd formulaire vous est proposé en bas à gauche permettant d’indiquer d’éventuelles donations antérieures qui pourront venir impacter le montant des frais à payer).

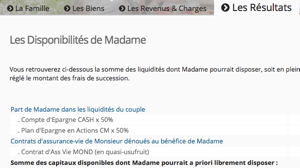

Les disponibilités du survivant

Une fois les frais de succession estimés, si vous êtes en couple (et abonné), il conviendra d’étudier la situation financière du conjoint survivant. En commençant par estimer les biens qui resteraient à sa disposition.

Le tableau réservé à cet effet somme les disponibilités appartenant déjà au survivant de par leur caractère propre, imagine sa part dans les disponibilités communes, y ajoute les contrats d’assurance signés à son bénéfice et compare l’ensemble aux frais de succession à payer. C’est aussi là que vous pourrez rajouter d’éventuels capitaux décès issus de contrats de prévoyance professionnels ou privés.

Attention toutefois l’addition proposée n’est pas à prendre au sens strict tant nous ne pouvons préjuger des partages décidés lors des successions. Si vous convenez à cette occasion de diminuer ou augmenter les disponibilités du conjoint survivant (en contre-partie de droits immobiliers par exemple), cela viendra bien entendu modifier ce calcul.

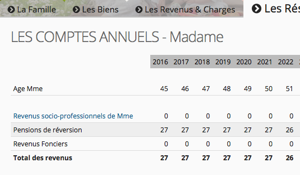

Les ressources du survivant

Après avoir étudié les biens restants à la disposition du conjoint, il conviendra d’estimer le montant de ses ressources. Pour ce faire, un nouveau tableau présentant les revenus & charges du survivant vous sera présenté, tenant compte éventuellement d’une pension de réversion et des dépenses auxquelles il devrait continuer à faire face.

Seront ainsi prises en compte les assurances liées aux éventuels crédits, la disparition des éventuelles charges personnelles au conjoint disparu, le recalcul de l’impôt, etc. C’est aussi ici que vous pourrez renseigner une rente de conjoint et des rentes éducations issues d’un contrat de prévoyance.

Les comptes annuels du survivant

De la même façon que pour le couple, nous proposons aux abonnés de mettre en perspective les revenus et charges d’un conjoint survivant en regard des évènements prévus et des dispositions prises.

(Les 2 situations sont étudiées même si nous ne présentons que la capture d’une seule ici).

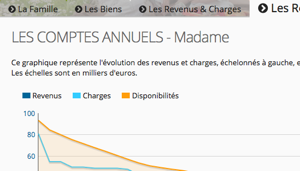

Représentation graphique des données essentielles

Toujours aux abonnés, nous proposons une représentation graphique de l’évolution des revenus, des charges et des disponibilités d’un conjoint survivant. Une bonne manière en quelque sorte de se figurer d’un coup d’oeil la situation dans laquelle il pourrait se retrouver.

(Les 2 situations sont étudiées même si nous ne présentons que la capture d’une seule ici).

Vos hypothèses

Parce qu’une analyse n’est crédible que si elle tient compte de vos hypothèses, nous vous laissons la main sur bon nombre de paramètres.

Qu’il s’agisse de modifier les rendements des différents placements ou de l’inflation (selon des bornes définies toutefois), de prendre en compte votre comportement présumé face à de nouvelles ressources (issues souvent de charges qui disparaissent) ou d’imaginer de quelle façon nos retraites pourraient évoluer, nous vous laissons libre, si vous le souhaitez, de modifier les hypothèses retenues par défaut (ou d’y revenir).

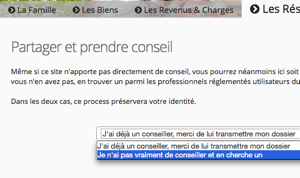

Les fonctions de partage

En marge de ces outils « éclairants », le site tire profit de son architecture « internet » et propose aussi d’innovantes fonctions de partage qui vous permettront notamment d’offrir un accès provisoire à votre dossier à votre conseiller (pour échanger avec lui d’une manière très concrète ou lui permettre d’éditer une analyse à partir de vos données) ou encore de trouver un conseiller si vous n’en avez pas ou si ce nouveau que votre banque vient de vous présenter semble décidement très ignorant de votre situation et/ou de vos intérêts.

Votre synthèse patrimoniale

Pour finir, l’outil propose en bas à droite de la page consacrée aux résultats une synthèse didactique évitant tant que possible tout jargon, soulignant in fine les points forts et ceux qui resteraient à améliorer. Sans doute d’avantage un document de travail qu’une « oeuvre à encadrer » 😉

Bref, à soumettre à votre conseiller si vous souhaitez en parler avec lui, ou à relire pour apprécier la pertinence de la proposition du nouveau conseiller que votre banque vient de vous présenter.