2022 enregistre de belles performances en nombre de transactions immobilières. Selon la Fnaim, elle serait, sur le marché de l’ancien, la deuxième meilleure année depuis 20 ans ! Mais, à bien regarder, le bilan est plus mitigé qu’il n’y parait. En 2022, l’immobilier a subi les conséquences de la conjoncture économique française. Bilan d’une année en « trompe-l’œil ».

2022, la deuxième meilleure année pour l’ancien depuis 20 ans

2022 a démarré sur les chapeaux de roues enregistrant sur le premier semestre de belles performances. Le marché de l’immobilier résidentiel ancien a bien résisté défiant les pronostics des observateurs. Selon la Fédération nationale des agents immobiliers (Fnaim), le nombre de transactions s’élevait à 1,13 million fin octobre 2022. Une baisse de seulement 5 % par rapport à l’année précédente. L’année 2022 s’annonçait comme « la deuxième meilleure année, en matière de transactions, depuis vingt ans », selon un communiqué de la Fnaim.

Toutefois, la Fnaim s’est empressée de nuancer son constat. « Cette performance est en trompe-l’œil car, après un bon premier trimestre, le nombre de ventes diminue inexorablement ». En effet, les experts distinguent deux périodes en 2022. Un premier temps, de janvier à juillet, marqué par une demande soutenue et une forte accélération des transactions. Puis, à partir de juillet, le marché montre des signes de ralentissement qui se confirment dans les mois suivants. Cette rupture au cours de l’été 2022 s’observe également au niveau des prix. « 2022 aura bien été l’année du retournement du marché », observe Charles Marinakis, président de Century 21.

Un contexte moins propice aux transactions

Ce revirement du marché de l’immobilier en juillet n’est pas anodin. Il coïncide avec la première décision de la BCE de relever ses taux d’intérêt. Par la suite, la Banque centrale européenne (BCE) a revu les taux à la hausse trois fois, en septembre, en octobre puis en décembre. Conséquence, l’accès au crédit immobilier est de plus en plus difficile pour les ménages. Cette tendance va se poursuivre au premier trimestre 2023, selon les dernières annonces de Christine Lagarde, présidente de la BCE. Et l’analyse de la Fnaim va dans ce sens : l‘évolution des taux d’intérêt sera déterminante pour le marché de l’immobilier.

Autre cause du ralentissement des transactions fin 2022 : l’inflation. La baisse du pouvoir d’achat des ménages pèse également dans la balance. Les Français ne peuvent plus épargner autant qu’avant, ce qui peut remettre à plus tard des projets immobiliers faute d’apport.

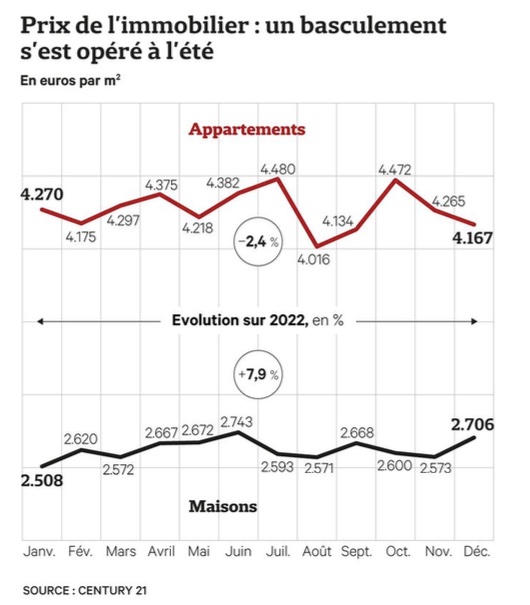

Des prix qui régulent le marché de l’immobilier

Selon les réseaux d’agences, le basculement des prix s’est opéré en juin pour les maisons et en juillet pour les appartements. Fin décembre 2022, le prix des maisons est en hausse sur un an de 7,9 %. En revanche, le prix moyen pour les appartements est, quant à lui, en baisse de 2,4% par rapport à celui du mois de janvier. Selon Century 21, l’écart entre le prix de mise en vente et le prix de signature est en hausse de 6,1 % par rapport à 2021. Autrement dit, les acquéreurs négocient davantage le prix au moment de l’achat. Il faut dire que les prix de l’immobilier ont atteint un niveau historiquement élevé en 2022. « Le niveau actuel des prix ne permet plus aux ménages d’acheter. On arrive à une régulation. Mais la demande reste très supérieure à l’offre. C’est pourquoi je ne crois pas à un effondrement en 2023 », explique le président de Century 21.

Effondrement du marché, peut-être pas. Mais une baisse des volumes est d’ores et déjà envisagée. Century 21 estime une baisse de 3 % à 5 % du volume de ventes et de 5 % à 7 % des prix au niveau national. En effet, sur ce dernier point, la Fnaim note des disparités territoriales importantes. Alors que les prix sont déjà en baisse dans la capitale et les grandes métropoles, certaines villes moyennes connaissent de fortes hausses. C’est le cas de Chambéry (+23%) et Perpignan (+17%). Les stations balnéaires et les stations de ski restent également très prisées. A contrario, les zones rurales et les petites communes semblent avoir atteint un plafond de verre.

Pour aller plus loin

- Pour approfondir consultez le baromètre mensuel du marché de l’immobilier de la Fnaim

- S’informer en matière d’Immobilier

- Retrouver l’article d’origine sur Les Echos