La dernière réforme des retraites, entrée en vigueur en septembre dernier, a reporté l’âge de départ à la retraite à 64 ans. Conséquence directe pour de nombreux Français : la durée de cotisation requise pour obtenir une pension de retraite sans décote s’allonge. Combien de trimestres faut-il donc pour partir à la retraite à taux plein ? Comment se calculent les trimestres ? Voici ce qu’il faut savoir pour bien préparer son départ à la retraite.

Plus de trimestres à travailler

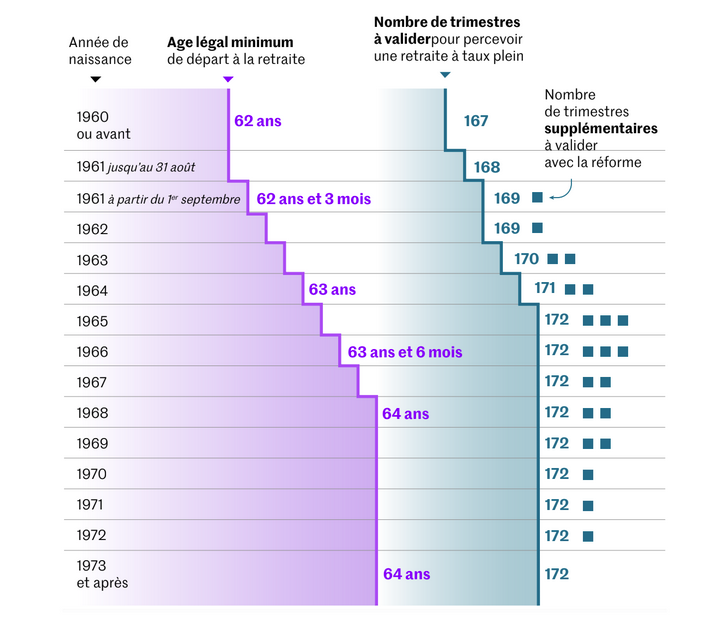

Quand on parle de la pension de retraite, on parle automatiquement de trimestres. Ces derniers jouent un rôle clé dans la détermination de l’âge de départ à la retraite, mais aussi dans le calcul du montant de votre pension. Premier élément essentiel, le nombre de trimestres requis dépend de votre année de naissance. Ainsi, la réforme des retraites de 2014 avait fixé un calendrier d’allongement progressif, qui allait de 167 trimestres, pour les générations de 1959 et 1960, à 172 trimestres, pour les générations nées à partir de 1973.

La dernière réforme, entrée en vigueur en septembre, a remis tout le monde au même niveau. Désormais, dès la génération 1965, il faudra 172 trimestres pour prétendre à une pension de retraite de base. La réforme a donc chamboulé les prévisions de départ à la retraite de nombreux Français. Par exemple, la génération 1963 doit ajouter deux trimestres supplémentaires au temps initialement envisagé pour atteindre les 172 trimestres.

À noter : appelé « âge d’annulation de la décote », ou « âge du taux plein automatique », cet âge, fixé à 67 ans (ou 65 ans dans certaines situations) permet aux personnes concernées d’obtenir une retraite à taux plein sans avoir obtenu le nombre de trimestres requis.

Qu’est-ce qu’un trimestre ?

À quoi servent donc ces trimestres de cotisation accumulés ? Car, il faut savoir qu’en plus d’être la référence du système de retraite français, le trimestre ne correspond pas véritablement à un trimestre, au premier sens du mot tel qu’on le retrouve dans le dictionnaire. Le trimestre de retraite correspond à une période de cotisation. En une année civile, au régime général, on cumule maximum quatre trimestres, quel que soit le montant de nos revenus.

Mais attention, « c’est le revenu qui permet de valider un trimestre, pas la durée travaillée », décrypte Françoise Kleinbauer, qui dirige le cabinet de conseil France Retraite. En 2023, il suffit d’un revenu brut de 1 690,50 euros pour décrocher un trimestre. Autrement dit, peu importe si vous travaillez 12 mois ou seulement 7, vous pouvez obtenir vos quatre trimestres de cotisations dès lors que vous avez cotisé sur la base d’un revenu de 6 762 euros.

À ces trimestres cotisés, viennent s’ajouter des trimestres accordés pour maladie, maternité, chômage ou encore des trimestres rachetés. Et pour complexifier un peu plus le système, les trimestres de la dernière année de carrière sont comptabilisés différemment. Ils correspondent, une fois n’est pas coutume, à de véritables trimestres. Conclusion, il existe plusieurs types de trimestres qu’il faut donc cumuler pour obtenir le nombre 172 si l’on souhaite partir à la retraite à taux plein.

Pension à taux plein, oui mais…

Il ne faut pas croire qu’une pension de retraite à taux plein correspond nécessairement à une pension de retraite complète. Encore une fois, les termes employés dans le jargon sont trompeurs. Le fameux taux plein, présenté comme le Graal de la retraite, ne fait référence qu’au taux de liquidation de la retraite de base. Autre aspect non-négligeable, le taux (plein ou non) sert également à fixer la pension complémentaire Agirc-Arrco pour les salariés du privé et surtout la décote appliquée si le nombre de trimestres requis n’est pas obtenu. Pour clarifier le tout, sachez que la pension de retraite de base est calculée selon la formule suivante : salaire annuel moyen x taux de liquidation x coefficient de proratisation.

Par exemple, un salarié du privé, né en 1960, envisage de partir à la retraite à 67 ans, âge du taux plein automatique, malgré ses six trimestres manquants. Il pourrait avoir une surprise lors du calcul de sa pension de base. En effet, le coefficient de proratisation est calculé sur la base des trimestres acquis rapportés au nombre de trimestres requis. Soit, dans l’exemple, 161/167 (0,96), au lieu de 167/167, c’est-à-dire 1. La pension de retraite sera bien à taux plein, mais pas tout à fait complète.

Pour avoir une pension de retraite dite complète, il faut donc pouvoir bénéficier d’un taux plein et d’une durée d’assurance complète, soit 172 trimestres pour les générations nées après 1964. Attention, il n’est pas obligatoire d’attendre d’avoir le taux plein pour prendre sa retraite. En revanche, il faut garder à l’esprit que cette décision n’est pas sans conséquence sur votre pension.

Pour aller plus loin :

- Pour mieux en savoir plus sur les impacts de la réforme des retraites

- S’informer en matière de Retraite

- Retrouver l’article d’origine sur Le Monde