Le 1er février, le taux du livret A et du LDDS sera porté à 3 %. Il s’agit de la seconde hausse du taux de l’épargne réglementée en un an. Une annonce bien accueillie, dans un contexte de perte de pouvoir d’achat, mais qui vient ternir l’effet d’annonce des rendements 2022 des fonds en euros de l’assurance-vie.

Un taux à 3 % pour le livret A

C’est officiel, le ministre de l’Économie l’a confirmé vendredi 13 janvier, le taux du livret A est revu à la hausse. À partir du 1er février 2023, il sera porté à 3 %, une première depuis 2009. Pour faire face à l’inflation galopante, le Gouverneur de la Banque de France a suggéré d’ajuster le taux du livret A et du livret de développement durable et solidaire (LDDS) à 3 % et d’augmenter le taux du livret d’épargne populaire (LEP) à 6,1 %. « La rémunération de l’épargne réglementée est un sujet majeur tant pour les banques françaises que pour les épargnants qu’elles accompagnent », affirme la Fédération bancaire française (FBF). Cette dernière ajoute que la hausse du taux d’intérêt de tous les livrets réglementés « représenterait une rémunération d’épargne supplémentaire pour les clients de 5,7 milliards d’euros ».

Cette révision des taux de l’épargne réglementée n’est pas sans conséquence pour les banques. En effet, comme l’estime l’agence de notation Fitch, ces hausses impacteraient le réseau bancaire à hauteur de 2,4 milliards d’euros, soit 4 % du PNB annuel des activités de banque de détail. En effet, 40 % de la rémunération d’épargne supplémentaire serait prise en charge par les banques.

Une épargne réglementée qui gagne du terrain

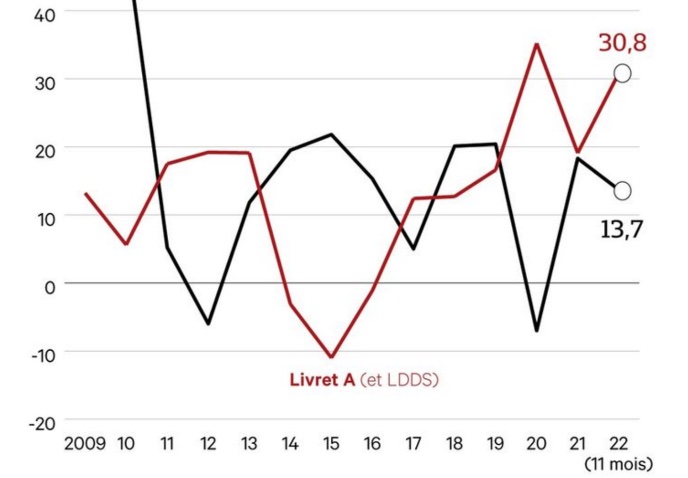

Dans un contexte d’incertitude, le livret A reste le produit préféré des épargnants, car il est défiscalisé et présente aujourd’hui une rémunération plus élevée que l’assurance-vie. L’Observatoire de l’Autorité des marchés financiers (AMF) a relevé que 88 % des épargnants détiennent un livret d’épargne, contre 32 % pour l’assurance-vie. Une tendance qui se confirme. Ainsi, sur les onze premiers mois de l’année 2022, le livret A a engrangé 25,78 milliards d’euros. Les fonds euros, quant à eux, perdaient 17,5 milliards d’euros. Bien que les taux de rendement des fonds en euros des contrats d’assurance-vie soient à la hausse pour 2022, le 2% atteint par la plupart des contrats ne rivalise pas vraiment avec le nouveau taux annoncé pour l’épargne réglementée.

Les experts estiment que ce grand écart entre le livret A et l’assurance-vie pourrait se poursuivre en 2023. La hausse du taux d’intérêt pourrait provoquer un arbitrage des ménages. Ce transfert de l’épargne de l’assurance-vie vers le livret A pourrait même se chiffrer en milliards d’euros. Cependant, certains contredisent cette prévision. « Quand on observe les comportements et motivations des détenteurs d’assurance-vie, la plupart sont positionnés dans un but d’accumulation en vue de la retraite ou de la transmission. Cette population majoritaire a des comportements de grande inertie. », analyse Bruno Séjourné, spécialiste des questions d’épargne.

Livret A et assurance-vie, faut-il choisir ?

Faut-il donc privilégier le taux le plus rémunérateur ? La question ne se pose pas vraiment. Il ne faut pas oublier que le livret A et l’assurance-vie sont des produits d’épargne bien différents. En effet, le premier permet de se constituer une réserve d’épargne accessible facilement en cas de coup dur. Alors que le second est pensé pour faire fructifier une épargne sur le long terme. Tout dépend donc des objectifs de l’épargnant. À noter également qu’il est tout à fait possible de détenir les deux.

Enfin, il ne faut pas oublier que fermer son contrat d’assurance-vie engendre des frais, ne serait-ce que parce qu’il faut s’acquitter alors de l’impôt. Il est aussi important de noter que le taux d’intérêt actuel du livret A est calculé en fonction de l’inflation. Si cette dernière évolue à la baisse, automatiquement le taux du livret A sera également réévalué à la baisse. « Un an, cela ne justifie pas de tout fermer », prévient le chercheur Bruno Séjourné.

Pour aller plus loin

- Pour approfondir vos connaissances sur le livret A, parcourez le site du Ministère de l’Economie et des finances

- S’informer en matière d’Epargne

- Retrouver l’article d’origine sur Les Echos